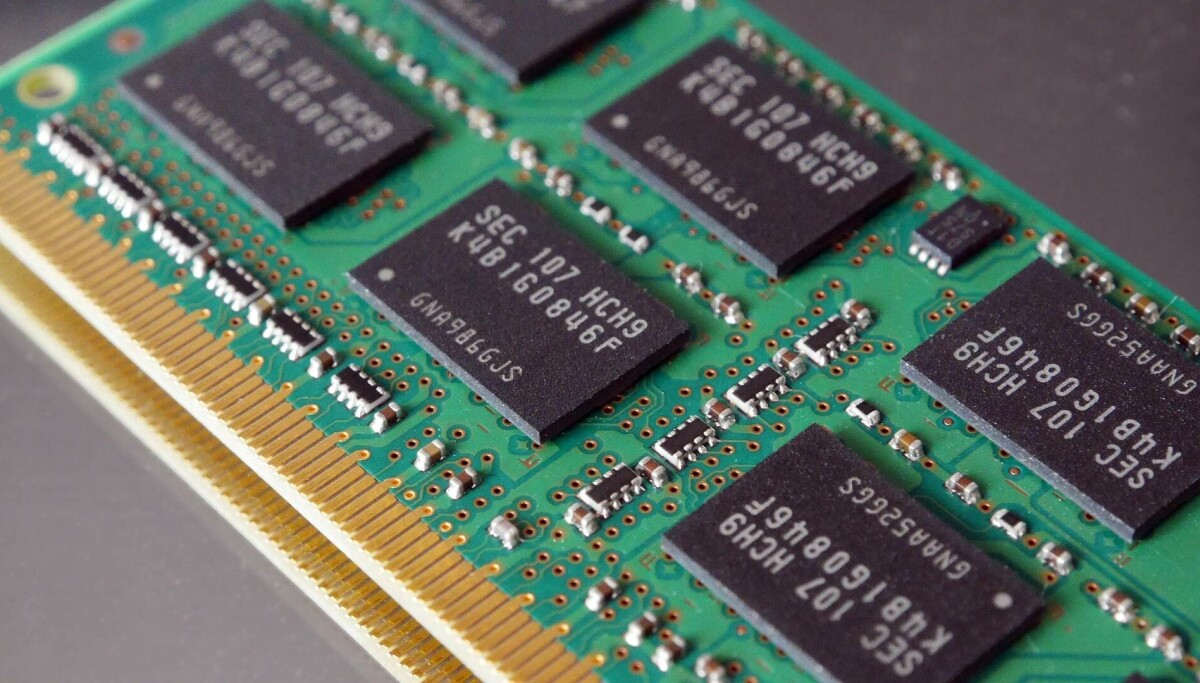

Giá DRAM dự báo tăng vọt thêm 63% trong quý này khi cơn khát bộ nhớ AI tiếp diễn

Giá DRAM dự kiến sẽ tăng thêm từ 58% đến 63% trong quý này, tiếp nối đợt tăng gấp đôi của quý trước. Nguyên nhân chính là do các nhà sản xuất chip lớn đang ưu tiên sản xuất bộ nhớ băng thông cao (HBM) cho máy chủ AI, dẫn đến thiếu hụt nguồn cung nghiêm trọng cho PC và smartphone.

Theo dự báo mới nhất từ các chuyên gia tại TrendForce, người tiêu dùng và các nhà sản xuất thiết bị điện tử nên chuẩn bị tâm lý cho làn sóng tăng giá chip bộ nhớ tiếp theo. Cơn khát bộ nhớ do sự bùng nổ của trí tuệ nhân tạo (AI) đã khiến giá DRAM thực tế tăng gấp đôi trong quý đầu năm nay, và tình hình được dự báo sẽ còn ảm đạm hơn khi giá có thể tăng thêm hơn 50% trong quý hiện tại.

Công ty nghiên cứu thị trường có trụ sở tại Đài Loan cho biết giá hợp đồng của DRAM thông dụng đã tăng tới 98% trong quý 1. Mặc dù điều này mang lại doanh thu kỷ lục 81%, đạt 97 tỷ USD cho các nhà sản xuất chip nhớ, nhưng lại là tin xấu đối với người mua. TrendForce nhận định rằng tình hình khó có khả năng cải thiện trong ngắn hạn, do mức tồn kho của các nhà cung cấp DRAM vẫn ở mức cực thấp và bất kỳ nguồn cung tăng thêm nào đều được ưu tiên cho các module RDIMM dung lượng cao dùng cho máy chủ AI.

Tác động lên thị trường PC và Smartphone

Việc chuyển đổi ưu tiên sản xuất này đang tiếp tục hạn chế tính sẵn có của sản phẩm đối với các nhà sản xuất PC và smartphone. Kết quả là tốc độ tăng trưởng xuất xưởng (tính theo bit) của DRAM thông dụng dự kiến sẽ vẫn bị kìm hãm. TrendForce dự đoán giá hợp đồng của các linh kiện bộ nhớ phổ thông này sẽ tăng thêm từ 58% đến 63% trong quý này.

Các khách hàng quy mô lớn (hyperscale) đã thể hiện sự sẵn lòng chấp nhận mức giá tăng cao hơn, khiến các khách hàng khác buộc phải làm theo để đảm bảo phân bổ nguồn cung. Người dùng cuối là người chịu thiệt hại nhất trong tất cả các diễn biến này; giá trung bình của máy tính xách tay và máy tính để bàn tại Châu Âu đã tăng hai con số chỉ trong tuần này, theo báo cáo từ The Register.

Triển vọng nguồn cung và giải pháp thay thế

Áp lực về giá chỉ có thể giảm bớt nếu có sự gia tăng trong công suất sản xuất các linh kiện bộ nhớ thông dụng, hoặc nhu cầu đối với chip bộ nhớ băng thông cao (HBM) dùng cho AI server giảm xuống. Tuy nhiên, TrendForce lưu ý rằng ba nhà cung cấp hàng đầu – Samsung, SK hynix và Micron – vẫn tiếp tục ưu tiên sản xuất và vận chuyển HBM.

Chủ tịch SK hynix, Chey Tae-won, cho biết công ty nhằm mục tiêu tăng gấp đôi công suất sản xuất đĩa wafer silicon, nhưng chỉ dần dần trong vòng 5 năm tới. Ông cảnh báo tình trạng thiếu hụt có thể kéo dài đến năm 2030, mặc dù các nhà phân tích khác dự kiến nó sẽ kéo dài đến cuối năm sau.

Về phía Micron, công ty cho biết tháng trước rằng họ đã bắt đầu sản xuất DRAM tại nhà máy chế tạo ở Manassas, Virginia và dự kiến sản lượng đĩa wafer ban đầu tại nhà máy đầu tiên ở Idaho sẽ có vào "giữa năm dương lịch 2027". Công suất mới có ý nghĩa dự kiến sẽ hoạt động hoàn toàn vào năm 2027 và 2028.

Một tin tốt là cuộc đình công đe dọa của công nhân tại Samsung Electronics đã bị hủy bỏ vào cuối tháng 5 sau khi công ty đồng ý tạo một quỹ chia sẻ lợi nhuận với người lao động. Hành động công nghiệp này từng làm dấy lên lo ngại về sự gián đoạn sản xuất bộ nhớ, điều mà có thể đã làm trầm trọng thêm tình trạng thiếu hụt toàn cầu.

Ngoài ba ông lớn, các nhà cung cấp có trụ sở tại Đài Loan như Nanya, Winbond và PSMC tiếp tục tập trung vào các sản phẩm DRAM nút trưởng thành (mature-node) để lấp đầy khoảng trống thị trường mà các nhà cung cấp cấp một để lại khi họ chuyển sang các công nghệ quy trình tiên tiến. Đặc biệt, PSMC được dự kiến sẽ mở rộng công suất cung cấp một cách mạnh mẽ.

Bài viết liên quan

Công nghệ

Tính năng Tìm kiếm Tệp trong Gemini API giờ đã hỗ trợ Đa phương thức: Xây dựng RAG hiệu quả và có thể kiểm chứng

10 tháng 5, 2026

Công nghệ

Revolut bắt đầu triển khai dịch vụ cho hàng nghìn người dùng tại Ấn Độ trước khi ra mắt rộng rãi

01 tháng 6, 2026

Công nghệ

Các tác nhân AI đã khiến thế giới công nghệ chao đảo: Câu chuyện đằng sau cuộc cách mạng Claude Code và OpenClaw

26 tháng 5, 2026